会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/06/22 不動産投資

目次

自宅を担保として金融機関から融資を受けることができるリバースモーゲージ。老後の選択肢の一つとして関心や需要が高まっています。今回は、制度の特徴やメリット・デメリットも含めて詳しく確認します。

リバースモーゲージとは、自宅に住み続けながら、自宅を担保に金融機関から老後資金を借りることができる制度です。「リバース」は“逆の”、「モーゲージ」は“住宅ローン”を意味しています。シニア層向けのローンであり、50歳以上を対象年齢とすることが多いです。

住宅ローンでは、契約時にまとまった資金を借り、返済を進めていきます。一方、リバースモーゲージは、自宅を担保に資金を借り入れます。商品の仕組みは金融機関によって異なり、自宅の不動産評価額を基準に借入額が決められ、限度額の上限まで借りることができます。まとまった額を一括して借りる「一括融資型」と定期的に融資を受け取る「年金型」、限度額の範囲で必要なときに随時利用する「自由融資型」があります。

契約終了時には、自宅を売却して借入金を一括返済するのが一般的です。先に現金を借り、最後にまとめてローンを清算することから「逆さまの住宅ローン(逆抵当融資)」と表現されています。

日本では1981年に導入され、銀行や信託銀行、地方銀行など各金融機関で扱われています。契約の運営や管理に多くの手間がかかることや、高齢の契約者への適切な対応を求められるため、一部の金融機関は消極的な傾向があります。一方で、担保となる自宅は高価値であるほど融資額や利息が大きくなるため、首都圏や主要都市の物件を取り扱う地方銀行もあります。

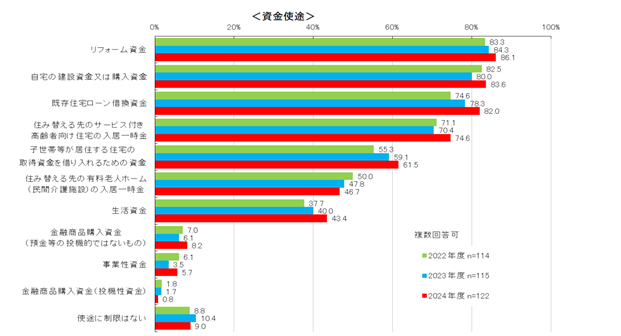

借入金の使途や利用条件は契約により異なります。通常は、住宅や生活資金として自由に使えますが、住宅金融支援機構と提携している金融機関が提供する60歳以上を対象とした「リ・バース60」では使途を戸建て・マンションのリフォームや住み替えなどの住宅に関係するローンに限定しています。また、対象物件に評価額などの一定の条件を設けている場合もあります。

プランによっては、利用条件として相続人の同意や連帯保証人を求められるため、家族の理解や協力が必要となることもあります。

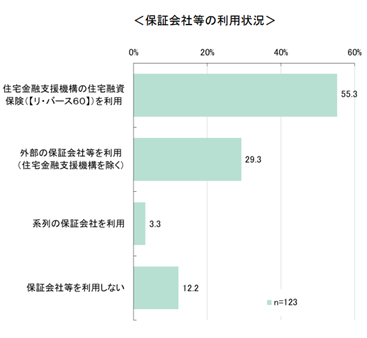

引用:住宅金融支援機構 「2024年度 住宅ローン貸出動向調査結果」

https://www.jhf.go.jp/files/400372590.pdf

近年では、住宅ローンをリバースモーゲージのローンに借り換えできるなど、シニア層に合わせた商品の多様化も進んでいます。「リ・バース60」の利用が最も多く、全体の50%を超えています。

引用:住宅金融支援機構 「2024年度 住宅ローン貸出動向調査結果」

https://www.jhf.go.jp/files/400372590.pdf

リバースモーゲージの借入限度額は、物件の市場価値、立地、耐震性などにより変動します。

金融機関により条件は異なりますが、借入には上限が設けられ、物件評価額の50~60%程度が一般的です。たとえば、物件評価額が3,000万円の場合、1,500万円~1,800万円程度が借入上限の目安です。金利は契約の長期性や管理コストを考慮し、通常の住宅ローンと比べて高めに設定されています。多くの場合で変動金利が採用され、市場の金利に連動して変動するため、金利が上昇すると支払う利息も増えます。

また、国土交通省では2024年度に高齢者の経済的負担を軽減し、自宅の改修を促進するために新たな支援制度を設けました。70歳以上を対象に耐震改修を目的とするリバースモーゲージにおいて毎月の返済負担をゼロとする商品の提供を行っています。

借入の返済方法は、金融機関によって異なります。多くの場合、契約者が亡くなった時点で返済が発生し、「自宅を売却して借入金と利息を一括返済する」「相続人が返済する」「相続人がローンを引き継ぐ」といった対応を行います。月々利息のみの返済が必要な場合と、契約中の返済は不要としている金融機関があります。

夫婦の場合、契約者が亡くなった後も配偶者が契約を引き継ぎ住み続けることが可能なケースもありますが、金融機関によっては引き継ぐ段階で再審査があり、審査結果によっては利用できない場合もあります。

リバースモーゲージを利用する際は、同居する家族や相続人と事前に十分な話し合いを行い、契約内容を理解しましょう。

契約時よりも金利が上昇した場合や、不動産市場の変動により担保価値が下がった場合、担保物件を売却した後に残債が発生する場合があります。また不動産評価は年に一回程度見直され、それに伴い利用限度額も変動します。見直しによって限度額が引き下げられた結果、すでに借り入れていた金額が新たな限度額を上回っている場合は、超過分の返済が必要となる場合もあります。

このようなリスクを避けるためには、借入時の契約が重要です。相続人が返済義務を負う「リコース型」と、相続人に返済義務が発生しない「ノンリコース型」があります。契約時にノンリコース型を選択するか、担保価値の変動を考慮した借入額を設定することが重要です。住宅金融支援機構によると、2024年の申込実積として、約8割以上がノンリコース型を選んでいます。

リバースモーゲージのメリットとデメリットを改めて整理しました。

・長年住み慣れた自宅に住み続けながら、融資(ローン)を受けることができる

自宅を担保として、不動産評価額の50~60%を融資枠としてお金を借りることができます。担保可能な不動産は、一戸建てや土地、マンションを対象としています。

・担保になっている自宅を最終的に売却することで融資が受けられる

契約終了時に自宅を売却することで、融資を受けながら自宅に住み続けることができます。ノンリコース型を選ぶことで、相続人に返済義務を残さずに済むこともできます。

・借入資金の使途にほぼ制限がない契約もある

銀行のリバースモーゲージは、事業目的や投資目的以外であれば、生活資金として自由に使うことが可能です。利用者が50%を超える「リ・バース60」は、古くなった家のリフォームや、住み替えのための費用など、住宅関連のローンに使途が限定されています。

・返済の負担が軽い

月々の返済を必要としないか、利息のみの返済のため支払いの負担が軽くなります。

・亡くなった契約者に配偶者がいる場合は、契約を引き継げる

契約者が亡くなった場合、配偶者が契約を引き継げることが多くなっていますが、取扱金融機関により契約内容が異なりますので、十分に確認しましょう。

・利用に条件があり、持ち家が対象物件であるか確認する必要がある

エリアが限定されている場合、戸建てのみが対象とされる場合、不動産評価額が1,000万円以上の物件に限られるなどの条件のある場合があります。

・手続きの諸費用として手数料などの負担が発生する

各金融機関により金額などは異なりますが、融資の契約時に貸付利用手数料や担保管理料、登記費用など必要な事務手数料が発生します。

・変動金利の場合は、金利上昇リスクがある

変動金利の場合、契約時より金利が上昇した場合は、利息も連動して上昇するため、返済額が増加するリスクがあります。

・定期的な査定があり、融資枠を超えた金額は返済が必要になるケースもある

年に一度、不動産評価の見直しがあり、利用限度額が変動することがあります。借入額が融資限度額を上回ってしまった場合、超過額について一括返済が必要な場合もあります。

・相続人の同意を必要とする場合がある

相続人にリバースモーゲージの内容について説明し、契約終了時に自宅の売却や借入金返済などの手続きに協力する署名が必要となる場合があります。

・家を家族に相続できなくなる可能性がある

契約者が亡くなったときに自宅を売却して返済するため、自己返済ができない場合は自宅を家族に残すことができなくなります。

物価上昇が進む中、老後の資金不足や古くなった住宅のリフォーム費用を賄うために、リバースモーゲージの活用は有力な選択肢の一つです。持ち家を購入する際に、この制度が適用する家を所有することで、老後の資金調達の幅が広がります。

中長期的な資産運営の一助となるよう、家族や専門家とも相談のうえ、計画的に活用しましょう。

≪参考文献≫

・住信基礎研究所 村林正次、山田 ちづ子/編著(1997)「超高齢社会の常識 リバースモーゲージ 住み続けるための持ち家転換年金術」日経BP社

・住宅金融支援機構 「2024年度 住宅ローン貸出動向調査結果」 https://www.jhf.go.jp/files/400372590.pdf

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

不動産投資

【2024年度版】最新の不動産状況について

2024/08/04

READ MORE

不動産投資

不動産投資ローンの種類と申し込み戦略

2025/08/17

READ MORE

不動産投資

新型コロナウィルスによる投資市場への影響について

2024/06/10

READ MORE

不動産投資

原状回復をめぐるトラブルとガイドラインの概要について

2020/09/06

READ MORE